Die Tochtergesellschaften und Geschäftsbereiche, aus denen sich globale Unternehmen zusammensetzen, stehen in ständigem Austausch miteinander, was zu einem hohen Volumen an konzerninternen Buchhaltungstransaktionen führt. Bei der Durchführung des Monats- oder Jahresabschlusses können Streitigkeiten über Forderungen und Verbindlichkeiten innerhalb eines Unternehmens die Kosten drastisch erhöhen und wertvolle Zeit in Anspruch nehmen. Heute müssen Unternehmen die durch die konzerninterne Rechnungslegung verursachten Störungen in den Griff bekommen, um die folgenden Herausforderungen zu meistern:

Manuelle Prozesse: Die manuelle Doppelerfassung von Transaktionen oder die getrennte Eingabe von Informationen durch Mitarbeiter in jeder Tochtergesellschaft führen zu unzuverlässigen Daten und möglicher Datendopplung. Manuelle Abstimmungsprozesse zwischen Unternehmen erhöhen auch das Risiko von Abstimmungsfehlern, bei denen Differenzen oft übersehen werden können, was zu finanziellen Verlusten und Verzögerungen bei der Berichterstattung führt.

Mehrere ERP-Systeme (Enterprise Resource Planning): Die Arbeit an verschiedenen geografischen Standorten mit unterschiedlichen Datenstrukturen und Währungen kann zu Ineffizienzen führen, die es den Managern erschweren, die Ergebnisse zu überwachen und Probleme während des Jahres zu erkennen.

Berichterstattung: kann ebenfalls problematisch sein, da die Daten aus verschiedenen, aber aufeinander abgestimmten Modulen stammen und möglicherweise nicht ohne weiteres in einem Standardformat verfügbar sind, so dass die Ergebnisse und die konzerninternen Gewinnzuweisungen nicht wirksam überwacht werden können.

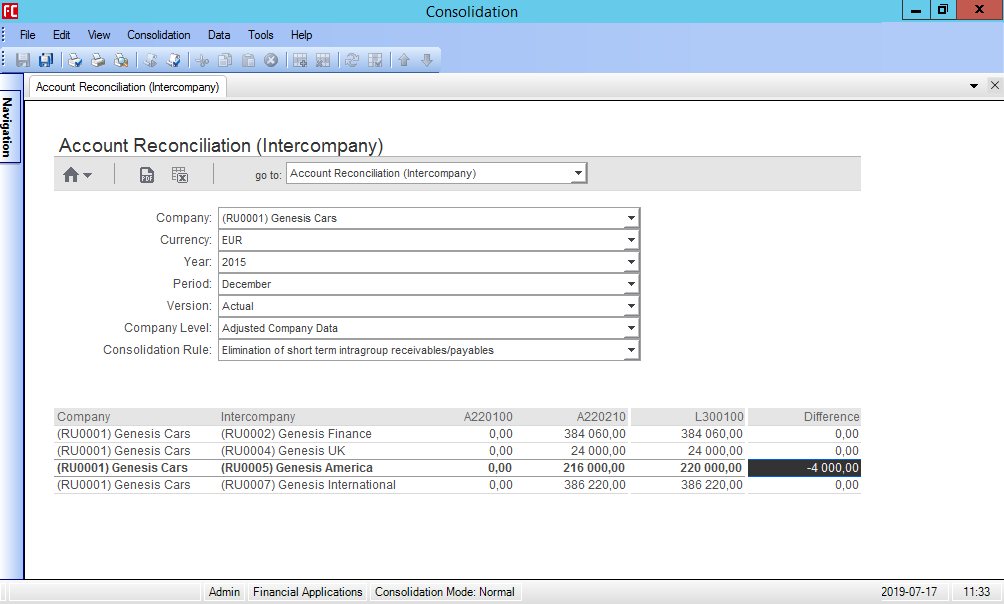

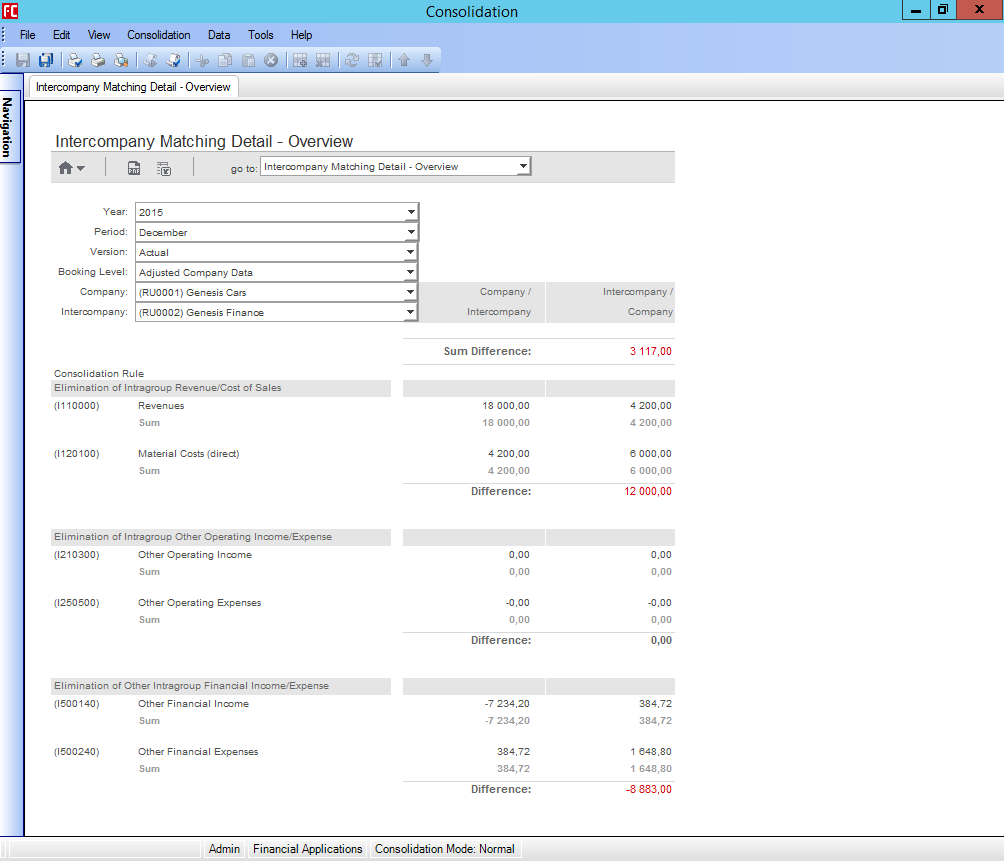

Abstimmung: Die Herausforderungen bei der konzerninternen Abstimmung sind in der Regel auf einen Mangel an Klarheit oder Kommunikation zwischen den Abteilungen zurückzuführen. Ein weiteres Problem, mit dem viele Unternehmen konfrontiert sind, sind konzerninterne Verrechnungen, bei denen die Tochtergesellschaften auf der Grundlage ihres Betriebskapitals geändert werden. Die meisten dieser Probleme sind auf fehlende Top-Down-Strategien zurückzuführen, wie z. B.:

- Allgemeine Versöhnungspraxis

- Verantwortung für die Abstimmung

- Spezifisches Format für die Abstimmung

- Verantwortung für die interne Kontrolle

- Verrechnungspreise

- Fremdwährung

- Konzerninterne Cut-off-Politik

- Förmliches Bestätigungsverfahren

- Beilegung von Streitigkeiten

Alle diese Vorgänge müssen im Einklang mit der Steuerpolitik und den Rechnungslegungsvorschriften stehen.